2024 年开始,房地产政策释放出诸多利好消息。“金融 16 条”出台了,扎实推进保交房等重点工作也在进行,同时促进房地产市场止跌回稳的政策也陆续推出,还有稳住楼市股市的政策也相继出台,这些都彰显出政策层稳定市场的决心。

2025 年到来,政策的核心目标依然是保持稳定。通过加大力度支持以及化解风险等举措,积极去构建房地产发展的新模式。在 2025 年的政府工作报告中,“稳楼市”首次被写入总体要求,并且以最大的篇幅来部署房地产工作。从促进需求、去除库存、防范风险以及新模式这四个方面协同发力,为市场注入了稳定的预期。房地产在中国是与国计民生相关的重要领域,它与百姓的资产紧密相连,与婚姻息息相关,和生子有着密切联系,与教育相互关联,和工作也紧密相关,诸多社会问题都与之紧密相连,所以这些政策格外备受瞩目。

在对新政影响进行深入分析之前,有回顾政策出台背景的必要。从宏观数据方面来讲,房地产市场数据在 2020 年开始出现转折。因为受到疫情的影响,当年的住宅新开工面积下降了 1.9%,房屋竣工面积下降了 4.9%。然而,房地产开发的总投资却实现了大约 7%的增长。销售方面,商业出现严重下滑。办公楼的销售面积下降了 10%。商业用房的销售面积下降了 8.7%。然而,住宅的销售面积增长了 3.2%。房地产的总销售额增长了 8.7%,其中住宅销售额增长了 10.8%。由此可见,当年房价呈现出上涨的态势。

2021 年,因为疫情以及“三条红线”政策的影响,新开工面积呈现下降态势。然而在销售端方面,数据还算可以。商品房的销售面积相较于 2020 年增长了 1.9%。住宅的销售面积有增长,办公楼的销售面积也有增长。但是销售额出现了略微下降的情况,房价也显现出下降的迹象。不过住宅的销售额依然比上一年增长了 5.3%。

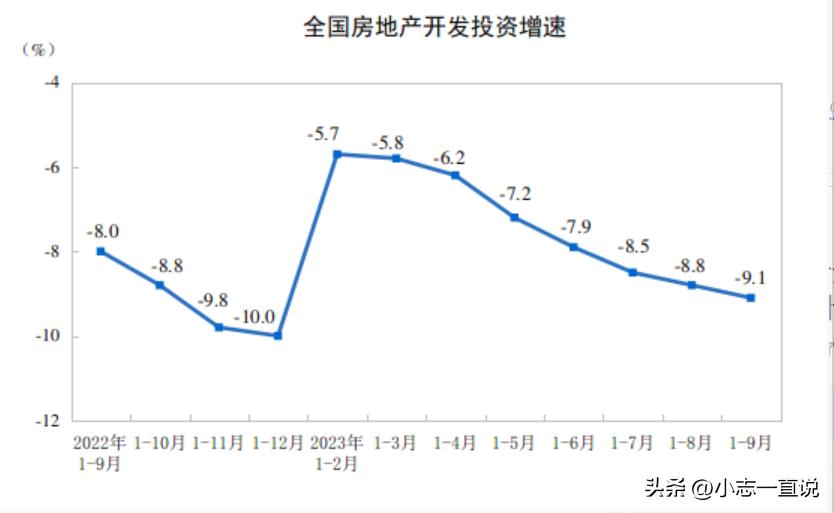

2022 年,房地产的颓势呈现出加速的态势。全国范围内,房地产开发投资相较于 2021 年减少了 10%。新开工面积下降了 39.4%,其中住宅新开工面积下降了 39.8%。在销售面积方面,总销售额降低了 26.7%,住宅销售额降低了 28.3%,住宅市场也无法继续支撑。2023 年,全国房地产开发投资呈现继续下降的态势,下降幅度为 9.6%。新开工面积也在下降,下降幅度为 20.4%。其中,住宅新开工面积下降了 20.9%。在销售端,降幅有所收窄。商品房销售面积相较于 2022 年下降了 8.5%,住宅销售面积下降了 8.2%,销售额下降了 6.5%。

2024 年前四个月,房地产市场数据情况不容乐观。其一,房地产开发投资同比下降了 9.8%;其二,新开工面积下降了 24.6%;其三,销售面积下降了 20%;其四,销售额下降了 28%。这些数据清晰地表明,房地产行业自 2020 年开始,从发展态势开始出现变化,到逐步走向衰退的这一过程。

房地产行业对中国经济有着极为重要的作用。在 2018 年,与土地直接相关的那些税收,像土地增值税、城镇土地使用税、耕地占用税和契税等,总计达到了 15000 多亿元,其在地方公共预算收入中所占的比例为 15%;而与房地产开发以及建筑企业相关的增值税和企业所得税,其中地方分成的部分在地方公共预算收入中所占的比例为 9%。土地出让金与这些税收相加,在 2018 年时相当于地方公共预算收入的 89%。房地产行业对于地方财政收入的重要性是很明显的。所以,当面对房地产行业出现下滑的情况时,政策进行调整是必然的。

新政在短期内会对市场成交以及代看数据产生积极影响。从中期的角度去看,首套房的首付比例降低到了 15%,二套房的首付比例降低到了 25%,这从本质上来说,是让居民部门通过加杠杆的方式来为房地产进行去库存。然而,考虑到居民的收入预期以及房价的未来预期,除了那些有刚性需求的居民之外,其他居民加杠杆的意愿和能力是存在疑问的。全国层面取消了贷款利率下限,从理论上来说,这存在降低房贷利率的可能性。然而,银行需要考虑存款利率息差的问题,所以目前商业贷款利率依然处于相对较高的水平。

房地产具有商品属性和金融属性,引入了商品价格分析模型。商品属性体现在居住需求方面,与土地供应量、房屋开工销售竣工数据、人口净流入情况以及楼盘地段学区等因素相关。金融属性侧重于投资,关注房产的保值增值和现金流情况。以投资房产为例,如果房产没有升值预期,那么最低预期应该是租金能够覆盖融资成本。

当下购房应更多从商品属性出发,而非单纯作为投资标的。

新政中的 3000 亿保障性住房再贷款,是用来让地方政府或者地方国企收购已经建成但尚未售出的商品房,将其作为保障房的。从成本方面来计算的话,如果按照商业银行较低的净息差 1.58%以及贷款年利率 1.75%来算,商业银行提供给地方政府平台或者国企用于收购存量商品房的贷款利率大概是 3.3%。按照 1.66%的租金回报率来进行计算,地方政府如果要收购新房,需要将价格打五折左右,这样才能够覆盖成本。

地方政府以较低折扣收储新房,或许会对周边新房和二手房的价格带来影响。倘若本次新政在市场上的反馈状况不好,考虑到房地产行业对产业链、就业、金融机构资产存量以及地方政府债务和财政有着重要的影响,往后可能还会推出更多的政策,这会是现实情况与政策之间长期相互较量的一个过程。

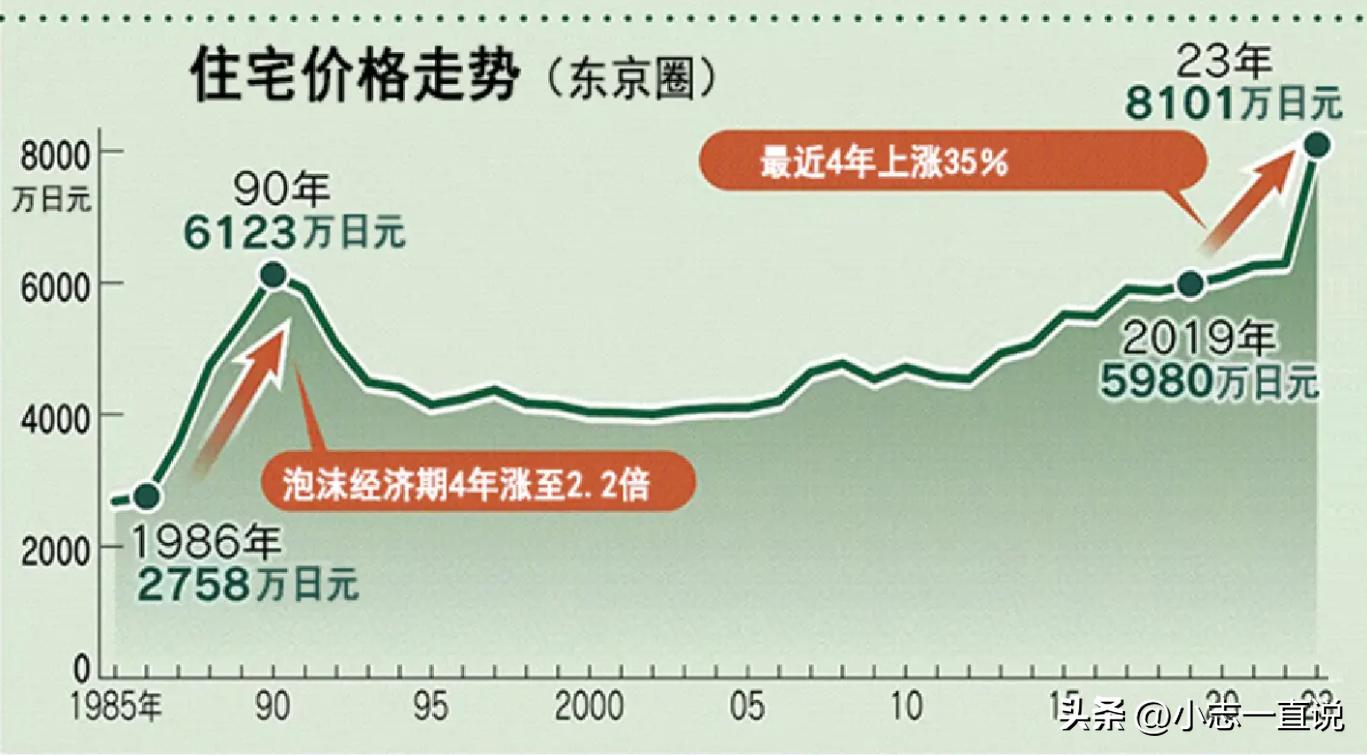

展望远期,与发达国家作参照。日本和中国的情况最为相似。两国都遭遇着严重的老龄化问题,并且外来移民的补充数量较少。日本东京都市圈的人口占全国人口的 40%,而中国的长三角、京津冀、珠三角这三大都市圈的人口加起来约占总人口的 30%。从人口和国土面积的总量来看,中国的人口集中度更高。

此外,两国都遭遇过规模巨大的房地产泡沫。日本在 1955 年到 1990 年期间,房地产价格有了大幅上涨,上涨幅度达到 75 倍。1990 年时,日本的房地产价值估值达到 20 万亿美元,这一数值占当时世界财富的 20%,大约是全球股市总市值的两倍。中国在 2019 年的房地产总市值达到 65 万亿美元。这一数值是当年国内生产总值(GDP)的 5 倍。尽管中国人口较多,然而人均收入与发达国家相比仍存在较大差距。由此可见,房地产市场存在着较大的泡沫。

目前,日本房地产市场呈现出分化的态势。东京都市圈的核心区域,其新建公寓的价格已经超过了 1990 年的高点。并且,部分外围的繁华区域,价格仅仅勉强与历史高点持平。然而,在日本的部分地区,房子常年处于空置状态,显得破败不堪。甚至出现了无人继承的情况,即便低价甩卖,还需要自己贴上钱。

日本媒体展开调查显示,2016 年存在所有权不明的土地。这些土地的总面积为 410 万公顷。预计到 2040 年,所有权不明的土地总面积将会增加到 720 万公顷。其五,不动产所有人难以将房产脱手,政府在处理相关问题时态度不明确,例如法院驳回了将土地白送给政府的请求。

与日本相比,中国房地产市场未来陷入类似负资产困境的可能性不大。中国当下不存在高额的房地产持有成本相关税费,并且经济增速要比日本当时更好。然而,从日本的经验来讲,对于有购房需求的人群而言,如果是刚需,就可以按照自己的节奏来购房;如果有一定的投资需求,那么最好选择在一线城市的核心地段,因为一线城市对人口具有虹吸效应,其房地产的基本面相对能够得到支撑。

过去,房地产和个人财富、命运联系紧密,拥有房产被当作奋斗成果的标志。如今,部分年轻人觉得在可负担范围内租房能提升生活质量,并且在当前不确定性环境中,人们对未来收入增长的确定性判断下降,对于背负长期大额负债去购房变得更加谨慎。对于在北京等一线城市漂泊的人而言,拥有一套房子会带来心理层面的改变,这种改变不可忽视,它能给予归属感;拥有一套房子也会带来精神层面的改变,这种改变同样不可忽视,它能带来稳定感。

总之,房地产新政的出台是对市场现状的重要调整。政策效果需要在短期、中期和远期持续进行观察。未来,期望房地产市场能够稳定发展,推动中国经济持续向好,使每个人都能找到适宜自己的居住和投资方式。

文本来源@虚实之间的音频内容