文/谢逸枫

今年楼市小阳春的走势呈现出五大特征。这些特征符合老汉 2 月底对房地产市场的判断。3 月是楼市传统旺季,楼市总体表现平淡,热点城市较为火爆,城市之间以及一二手商品房存在分化,量价呈现上涨态势,以改善型需求为主流,比如结婚需求、学区需求以及换房需求等。

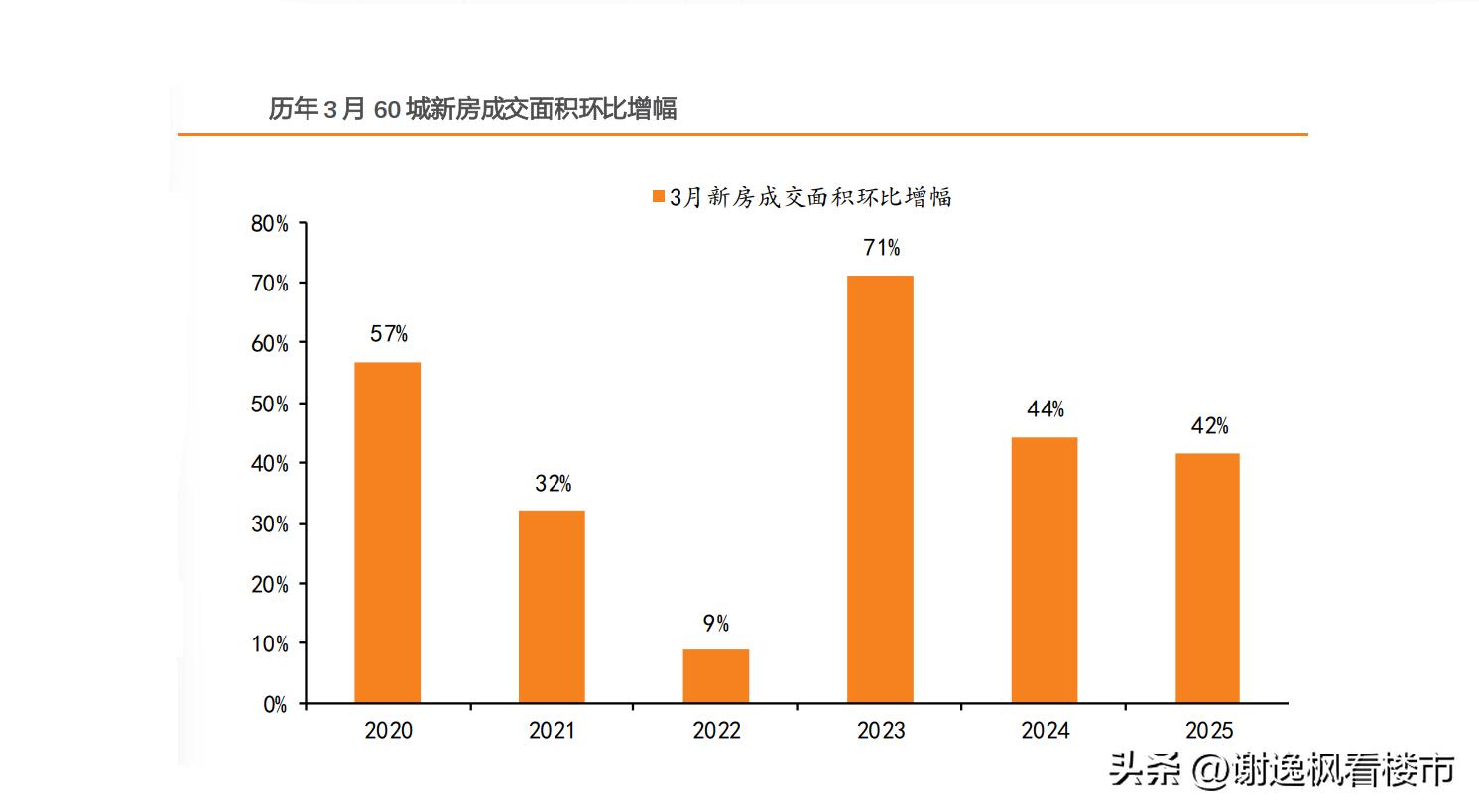

总体来看,新房“小阳春”市场的复苏动能比过去两年要弱。第三方统计数据表明,在 2025 年 3 月 28 日这个时间点,60 城 3 月的新房成交面积为 1219 万平方米。3 月新房成交面积较前 2 月均环比上升了 42%,其增幅接近 24 年的 44%,但低于 23 年的 71%,这是因为受到疫情结束后集中放量的影响。

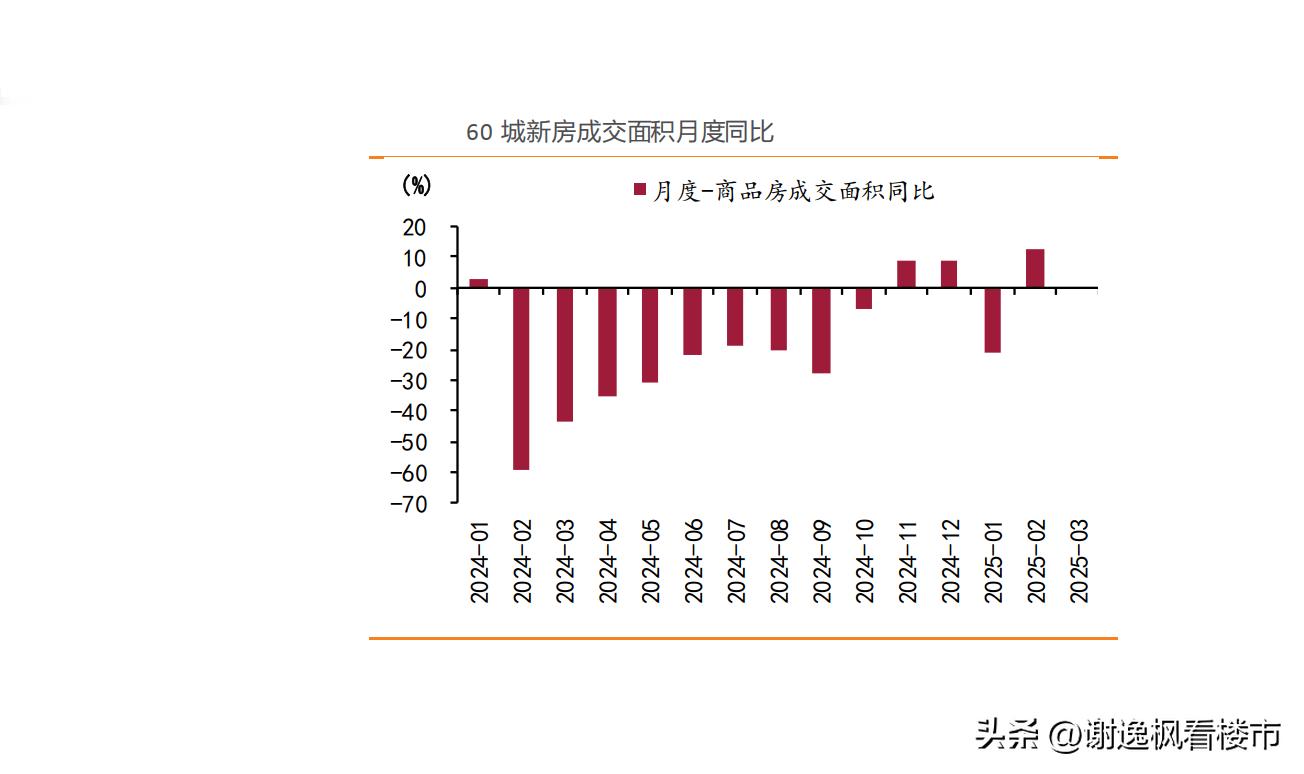

3 月的增长情况为环比增长 42%。其中,一线城市环比增长 36.4%,二线城市环比增长 44.8%。3 月的同比情况是下降 6.5%,相较于前 2 月月均同比下降 7.8%而言有所小幅收窄。在同比方面,一线城市增长 2.2%,二线城市下降 9.0%。这表明新房销售规模以及增长正面临着波动压力。

反映“小阳春”的复苏动能没有超出预期,其趋势接近年季节性的特征。从同比指标来看,3 月单月同比下降了 6.5%,相较于前 2 月月均同比下降 7.8%的情况,有所小幅收窄。当前的积极因素在于新房同比增速在边际上保持稳定,这主要是得益于前期政策所驱动的市场信心得到了改善。

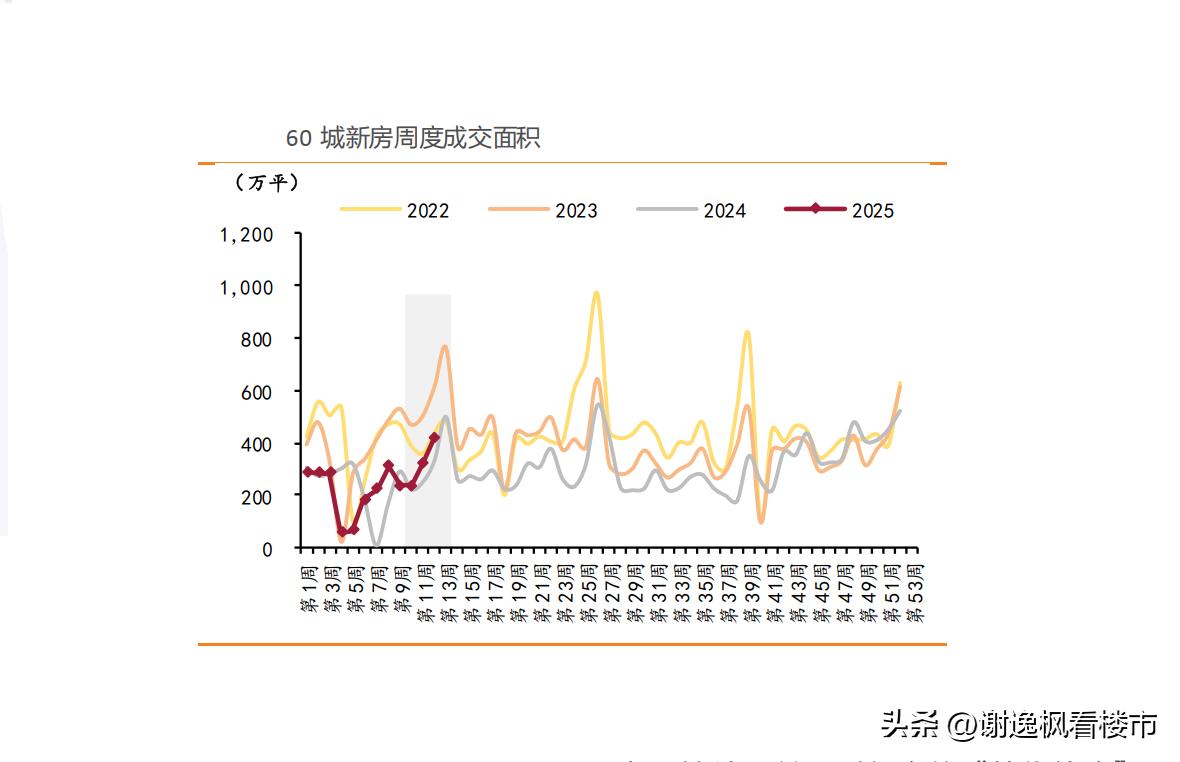

入市信心趋稳,来访情况也趋稳,转化率同样趋稳。然而,新房销售在短期内存在难以解决的掣肘,也就是二手价格以及挂牌天量所带来的库存流速较低,还有优质土地供给的总量稀缺。展望未来的市场情况,在 4 到 5 月期间,新房的销量在同比和环比方面都有走弱的可能,热点城市具备热度分化的逻辑。

第三方统计数据表明,在 2025 年 3 月 1 日至 3 月 30 日期间。44 座城市的新房成交面积同比下降了 2.0%,同时 22 座城市的二手房成交面积同比增长了 33.5%。并且 44 城新房成交面积环比增长 50.3%,22 城二手房成交面积环比增长 57.3%。这显示出当前销售市场的热度得以延续,市场仍处在“止跌回稳”的进程中。

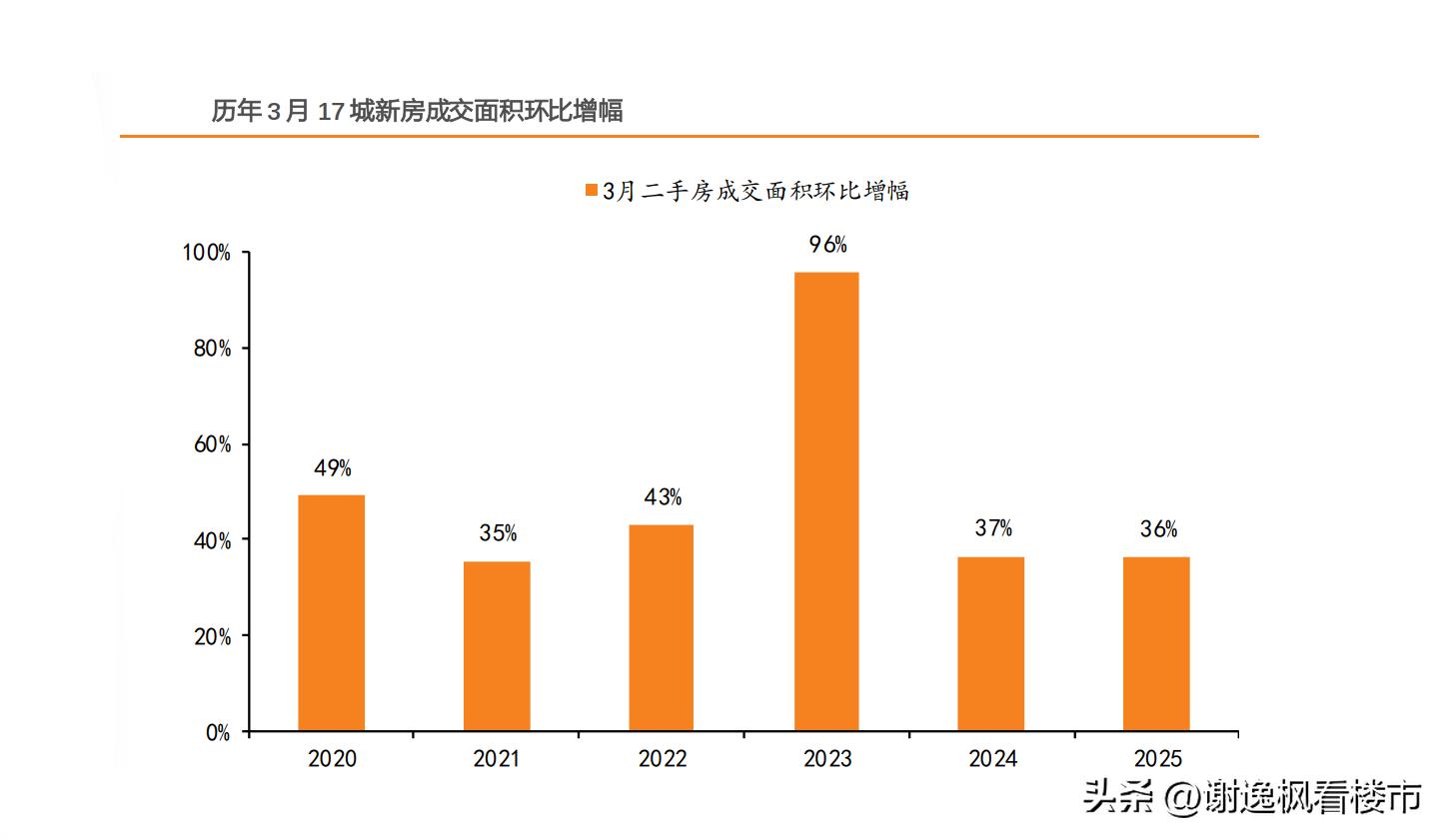

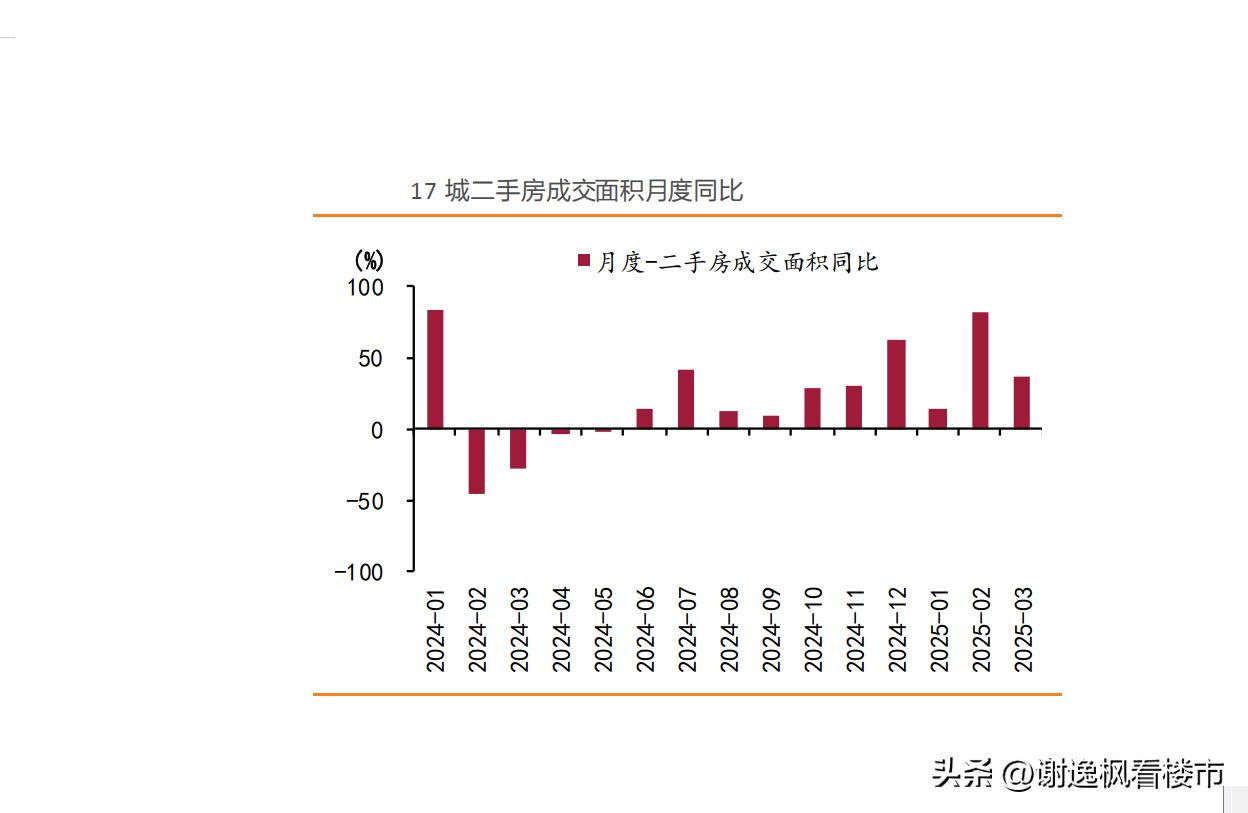

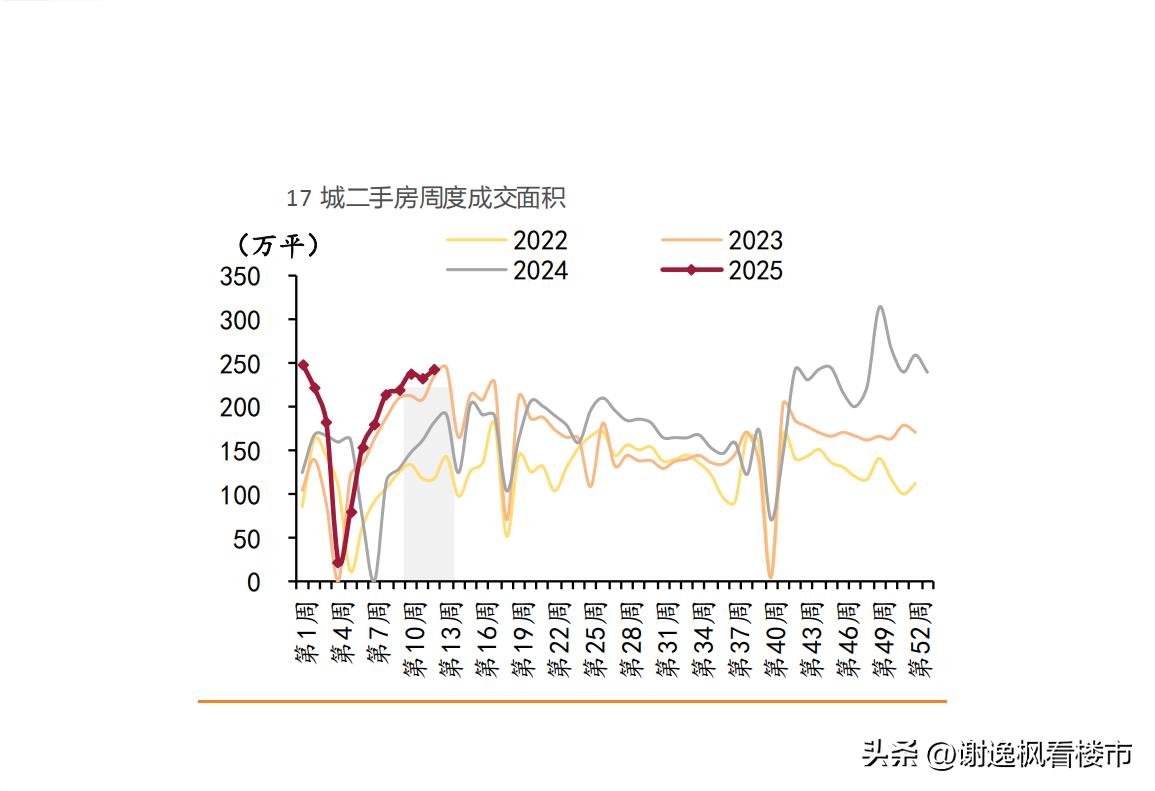

第三方数据表明,在 2025 年 3 月 28 日这一时间节点,17 座城市 3 月的二手房成交面积为 933 万平方米。此面积相较于前 2 月的月均面积,环比上升了 37%。其增幅与 24 年的增幅相同,且低于 23 年的 96%。从同比指标来看,3 月单月同比增长了 42.7%,比前 2 月的均同比增长 38.1%的增幅有所扩大。

二手房 3 月环比增幅比新房略低,这并不意味着二手房的复苏动能更弱,这与前期二手成交基数已经较高等因素有关。同比增幅持续扩大,反映出市场保持高热状态,二手成交持续大幅增长,主要是因为现房对居住需求有优先吸引作用,并且具有价格及区位等优势。

在前面的房地产市场中,从市场数据的趋势来看,热点城市二手房市场的“底部共识”有所增强。预计 4 月至 5 月,热点城市二手房成交与去年同期相比会维持高增长态势。2025 年,二手房会持续得益于对新房的“替代效应”,其成交要比一手房更为强劲。

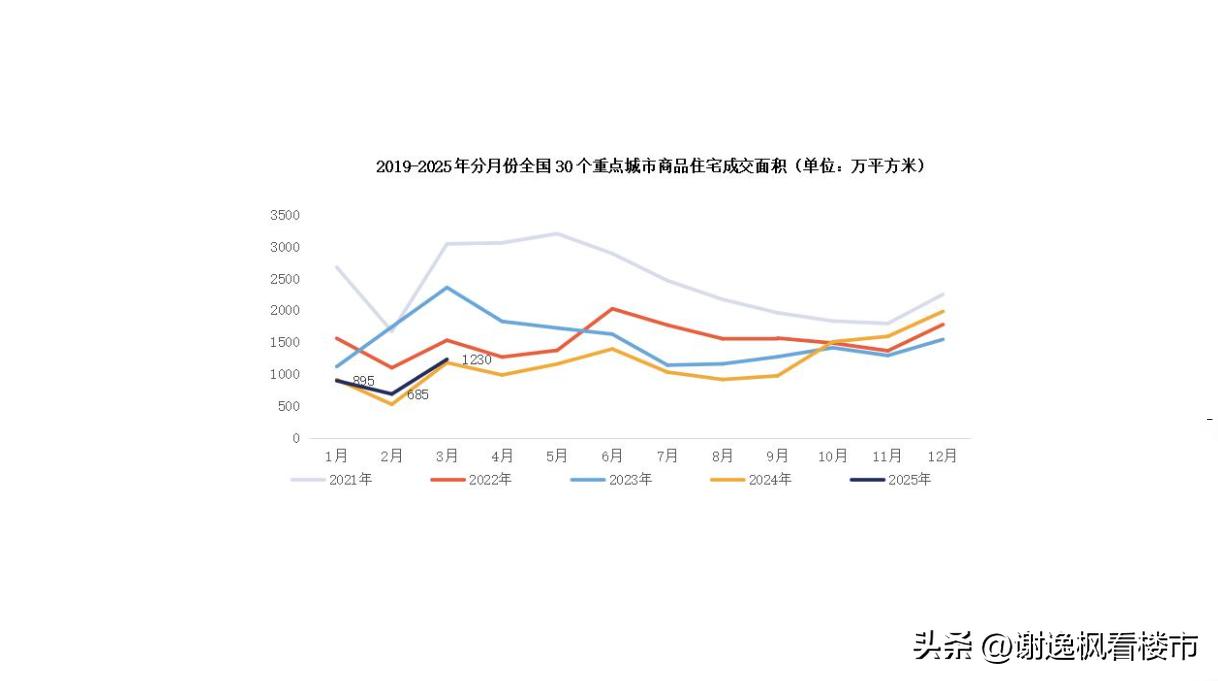

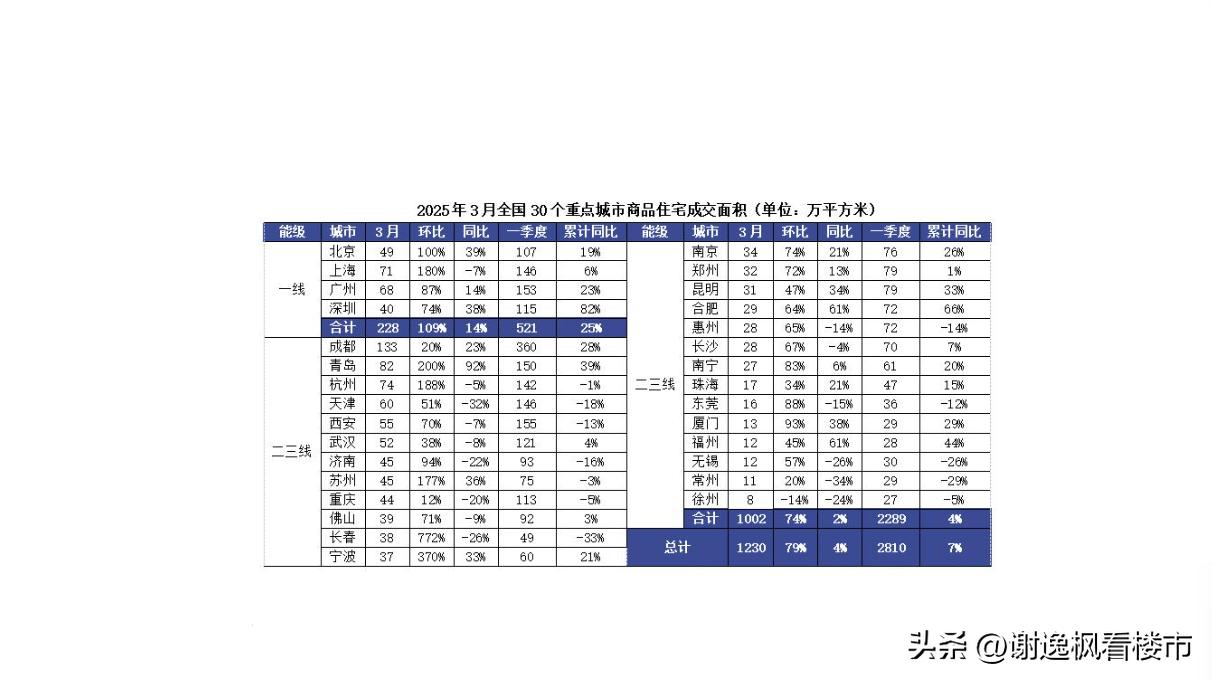

克尔瑞的统计数据表明,在 2025 年 3 月,30 个被监测的城市的成交规模达到了 1230 万平方米。这个规模相较于上月环比增长了 79%,与去年同期相比上升了 4%。春节过后,季节性需求得以释放,政策变得宽松,并且房企开展促销活动,这些因素推动了成交的回升。在第一季度,30 个城市累计的成交面积为 2810 万平方米,与去年同期相比上涨了 7%。

从能级方面来看,整体一线的韧性比二三线城市要强。一线在 3 月单月实现了环比翻番,同比增长 14%,累计同比增长 25%,其增幅明显高于二三线城市。这主要是因为新政的余温刺激了潜在需求的释放,并且适销对路的楼盘进入市场,这些因素使得整体的成交规模仍然处于阶段性的高位。

京广深都呈现出同环比一起增长的态势。北京的核心区有改善盘入市,这带动了结构性的放量,单月的成交冲高到了 49 万平方米,累计同比增长 19%。仅上海单月同比略微下降 7%,比不上去年同期。所以,在 3 月,由于供给放量以及房企营销力度的增加,迎来了局部的“小阳春”行情。

二三线城市的小阳春成色不太好,比较一般。其成交量和去年是一样的,没有增长。更多的是在局部地区出现了复苏的情况。成都的成交量在前面,并且同比和环比都有所增加。成都有多个新规项目开盘,这些项目刺激了成交规模,使得成交规模保持稳定并且还有所增加。青岛单月的成交面积达到 82 万平方米。这说明楼市的小阳春仍然只是局部的现象。

合肥前期经历了深度调整,在 3 月迎来了阶段性的放量。其同环比以及累计同比增幅都在 6 成以上。部分城市像长春、济南、惠州、东莞、无锡、常州等,本月环比是增长的,但同比和累计同比依然是负值,在短期内需求比较疲软。

今年北京、上海、广州、深圳、杭州等热点城市的楼市迎来了小阳春。成交量创出去年同期以来三年的最高纪录。一方面,新建商品住宅的成交量达到了新的高水平,二手房网签量也创新高,平均房价也处于过去一二年的最高纪录水平。

麟评的统计数据表明,在 3 月 1 日至 30 日期间,10 座城市(包括北京、深圳、苏州、南京、青岛、成都、杭州、厦门、东莞、佛山)的二手住宅成交了 89898 套,与去年同期相比上涨了 25.77%。从 1 月 1 日到 3 月 30 日,二手住宅的成交数量为 212772 套,相较于去年同期增长了 24.55%。

链家的统计数据表明,在 2025 年 3 月,北京的新建商品住宅(不包含共有产权房)的均价为 64999 元/平方米。与去年同期相比,价格上涨了 11.7%;与上月相比,价格上涨了 17.4%。该月的成交套数为 4151 套,与去年同期相比,上涨了 51.7%;与上月相比,上涨了 107%。并且,此成交量创了去年 10 月以来的最高水平。

住建委的统计数据表明,2025 年 3 月北京的二手房网签数量为 19234 套。这个数量环比增长了 91.96%,与 2024 年同期相比上涨了约 34.7%。3 月的网签量是 24 个月以来的第二高值,仅低于 2024 年 12 月的网签量。这反映出春节过后市场热度得以延续。

中原统计数据表明,2025 年 3 月上海新建商品住宅的成交面积为 68.3 万平。该月成交面积环比增长了 145.1%,并且是一季度中成交面积最多的月份。3 月的供应面积为 46.8 万平,环比上升了 396.0%。在入市的 29 个项目里,有 6 个是 10 万+的楼盘。同时,还有 6 个是 8 - 10 万元/平的高端改善项目。

第三方统计数据表明,2025 年 3 月上海的二手房网签量为 2.94 万套。该数据同比增长了 43%,环比则增长了 75%。此数据虽未跨越市场所期待的“3 万套”这一界限,但却创造出了自 2024 年“9.29”新政实施之后的月度成交次高值。

住建局的统计数据表明,在 2025 年 1 月至 3 月这个时间段内,广州市的一手商品房通过网签的面积为 218.56 万㎡,并且与去年同期相比增长了 17.7%。同时,二手商品房的交易登记面积是 282.58 万㎡,同比增长了 27.6%。由此可见,一手和二手商品房的成交面积已经连续 3 个月呈现出同比增长的态势。

2025 年 1 月,广州一手商品房的网签面积是 101.51 万㎡,与去年同期相比增长了 37%。同时,二手商品房的交易登记面积为 124.41 万㎡,同比增长 30.8%。2 月,广州一手商品房的网签面积是 41.04 万㎡,同比增长 4.4%。此外,二手商品房的交易登记面积是 55.44 万㎡,同比增长 6.1%。

3 月广州一手商品房网签的面积是 76 万㎡,与去年同期相比增长了 5.2%。二手商品房交易登记的面积为 102.73 万㎡,同比增长 38.7%。2025 年一季度全市一手住宅网签的面积是 172.67 万㎡,同比增长 36.8%。全市 11 个区的同比增幅都超过了 10%。

二手住宅交易登记的面积为 242.27 万㎡,其同比增长了 26.2%。全市 11 个区在二手住宅交易登记面积方面都实现了同比正增长。截至 3 月末,广州市一手住宅的库存面积是 1022.62 万㎡,与上年末的 1079.26 万㎡相比,减少了 56.64 万㎡。一手住宅的去库存周期为 14.3 个月,相较于 1 月末的 14.9 个月,减少了 0.6 个月。

广州市房地产中介协会的数据表明,在 2025 年 3 月,其统计周期为 2 月 26 日至 3 月 25 日。此月广州市的二手住宅通过网络签约的数量为 10866 套,面积是 108.47 万平方米。将其与受春节影响而交易量不高的 2 月进行对比,3 月的交易量环比增长了 73.08%和 74.34%。

2025 年 1 月至 3 月,统计周期为 2024 年 12 月 26 日至 2025 年 3 月 25 日。在这期间,广州市二手住宅进行了网签。网签的数量为 27182 套,面积为 271.90 万平方米。与去年同期相比,套数大幅增长了 19.80%,面积大幅增长了 19.57%。毫无疑问,改善住房的需求成为了市场的主流。

乐有家的统计数据表明,在 2025 年 3 月,深圳的一二手住宅网签总量为 10239 套。这个数量环比增长了 53.6%,同比增长了 66.2%。其中,一手住宅的网签数量为 4161 套,环比增长 67.5%,同比增长 47.2%。二手住宅的网签数量为 6078 套,环比增长 65.3%,同比增长 58.3%。

3 月深圳的一手住宅和二手住宅网签总量超过了一万套。这个总量环比增长了 53.6%,同比增长了 66.2%。价格连续 6 个月保持稳定,呈现出小阳春的强劲势头。在 3 月,新房的成交均价是 5.34 万元每平,二手房的成交均价是 6.36 万元每平。3 月深圳的二手房录得的数量为 7703 套,这个数量接近 8000 套的“繁荣线”。

按此速度计算,去化周期已降至 5.8 个月。

第三方统计数据表明,2025 年 3 月杭州十区新建商品房的成交数量约为 6500 套。2025 年 3 月新建商品房的成交数量环比 2 月份有所增加,增加幅度为 143%。2025 年 3 月新建商品房的成交数量同比去年 3 月有小幅上涨。另外,在 2025 年 3 月,参与摇新房的人变多了。2025 年 3 月有 4445 套住宅入市。2025 年 3 月约有 1.2 万组家庭参与摇号。2025 年 3 月新建商品房整体的中签率为 37.61%。

第三方机构的统计数据表明,3 月杭州的二手房成交量为 1.24 万套。其成交量相较于上月环比增长了 109.7%,与去年同期相比增长了 44.2%。该成交量仅低于 2021 年 3 月的 1.28 万套峰值,创造了 4 年来的次高纪录。在供需方面呈现双向改善的态势,新增房源量环比增加了 36%,客源量增长了 23%,带看量提升了 58%。

热点城市的房地产市场成交整体较为活跃。城市区域和板块之间呈现出结构性的分化情况。其一,刚需的热点城市区域、板块仍在延续“以价换量”的特征;其二,核心区改善房源的房价已经率先稳定下来。同时,一线城市的成交量比二线城市要好。

3 月新建商品住宅的交易量攀升,二手房交易量也大幅度增长,这主要由三大需求所驱动。其一,去年年底的减税政策以及今年前 2 月楼市的利好政策,使得市场延续了结婚、上学、换房等方面的改善需求,并且这种需求呈现井喷态势。其二,春节过后积压的购房需求集中进行了释放。

最后是好房子、高端房、豪宅房以及现房的供应量急剧增加,同时学区房和户籍放宽所带来的刚性需求以及改善置业需求呈现出火爆的态势。3 月是一线、二线热点城市学区房落户的关键时期,购房者纷纷在 4 月底之前购买学区房以完成落户。