这一波行情透露出供需结构在优化。

01

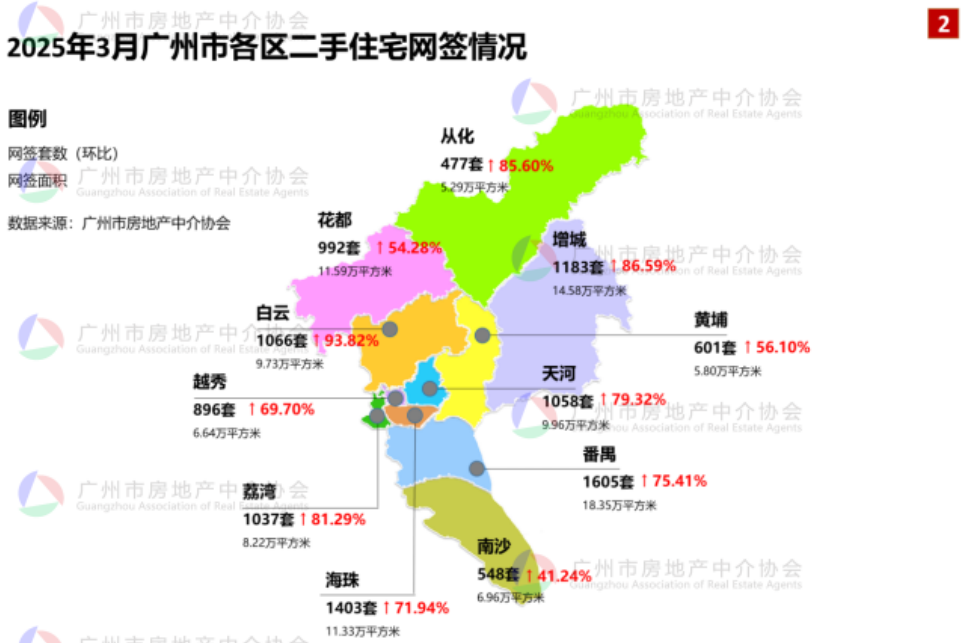

二手房的爆发式增长,成为本轮“小阳春”最醒目的注脚。

从数据来看,全市有 11 个行政区。这 11 个行政区的网签量都呈现出全线飘红的态势。其中,白云区、增城区、从化区这三个区以超过 85%的环比增速在各行政区中处于领先地位。天河区、荔湾区等核心区的涨幅也接近 80%。

这一现象背后,是多重动力的叠加。

首先,积压需求集中释放。

春节之后购房者开始回流。去年四季度以来实施了政策宽松,像降息以及首付比例下调等。这些政策的宽松效应存在滞后传导,从而推动了原本处于观望状态的人群加快进入市场。

其次,价格筑底激发“淘笋”热情。

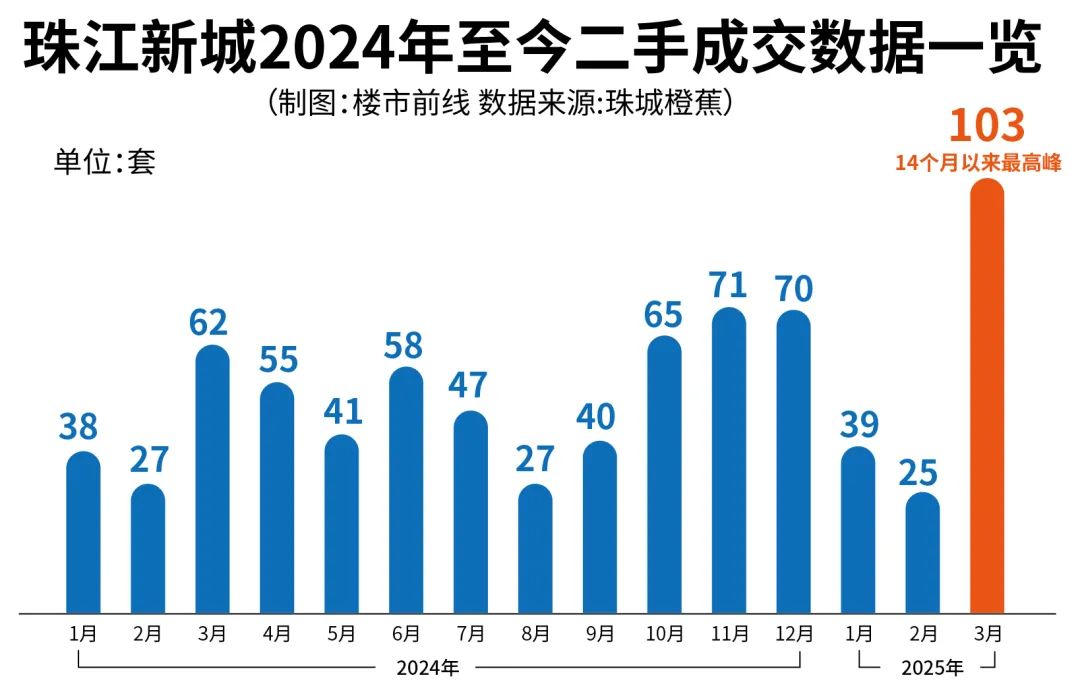

天河珠江新城在 3 月的成交数量突破了 100 套。总价千万级的房源在成交中所占的比例有所提升。这显示出核心区的优质资产率先开始回暖。

番禺区域的低总价“老破小”,由于业主让价空间得以扩大,从而成为刚需客的“捡漏”目标。海珠区域的低总价“老破小”,也是因为业主让价空间扩大,进而成为刚需客的“捡漏”目标。

[id_32945031]

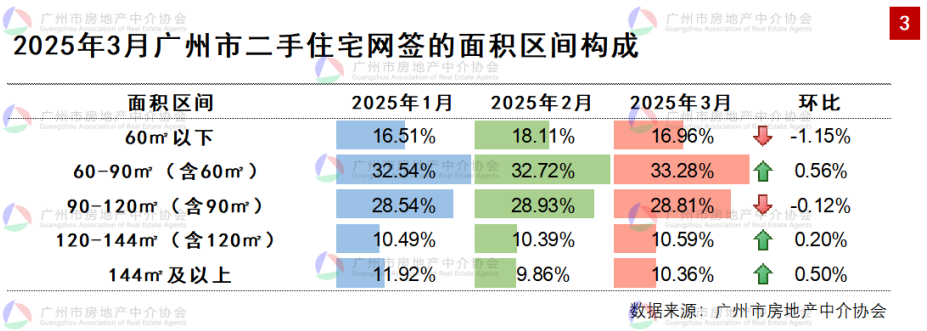

数据表明,60 到 90 平方米的房源成交占比环比有所增长,同时 144 平方米以上的房源成交占比也环比有所增长,这反映出“卖一买一”这种置换链条开始出现松动的情况。

这种结构性变化有两个原因。一是房贷利率下行,降低了置换成本;二是市场预期发生了转向。部分业主不再一味地执着于“持房待涨”,而是选择通过降价的方式来加速变现,为改善型买家腾出资金。

02

二手成交全面升温,新房成交数据也很亮点。

从数据方面来看,新房的成交数量达到了近 6000 套。在同比方面,呈现出明显的上涨趋势;在环比方面,也呈现出明显的上涨趋势。

全市库存去化周期,1 月末约为 14.9 个月,如今已降低至约 14.3 个月。

可以说,3月份广州新房楼市成交的“含金量”十足。

不过,新房成交回暖下的各项目,表现则是有点“冷热不均”。

一方面,核心区改善盘们实现持续热销。

天河区的保利天瑞,凭借品牌溢价和稀缺地段,在区域内实现持续热销;海珠区的中海大境,凭借品牌溢价和稀缺地段,在区域内实现持续热销;番禺区的华润万博悦府,凭借品牌溢价和稀缺地段,在区域内实现持续热销;荔湾区的保利朗阅,凭借品牌溢价和稀缺地段,在区域内实现持续热销。

这表明,倘若一个盘的实力极为强劲,那么市场一直都会对其存在需求。

开发商敏锐地捕捉到了这一趋势。保利等头部房企以及越秀等头部房企加快推出了高端改善项目。它们试图在政策的窗口期抢占市场份额。

另一方面,部分开发商“以价换量”策略奏效。

天河源筑等项目,广地花园观灏等项目,通过将价格降低 10%至 15%,从而快速撬动滞销的库存。

这印证了一个市场规律,即不存在卖不掉的房子,只有价格不合适的情况。

广地花园效果图

03

展望4月,3月份“小阳春”的成交热度能否延续?

从当前信号看,市场面临“利好”与“利空”的博弈。

利好因素主要源自对政策的预期,例如国内房贷利率有希望进一步下降。

供应端在四月份将迎来小爆发。绿城馥香园预计会在 4 月开盘。中交天翠预计会在 4 月开盘。珠江天河都荟预计会在 4 月开盘。广州地铁地产·珑岄上城预计会在 4 月开盘。广州地铁地产·珑曜上城预计会在 4 月开盘。越秀珠实·皓悦滨江预计会在 4 月开盘。

如此多新盘集中入市,或将进一步刺激购房需求释放。