许多人或许还记得 2015 - 2016 年的这波房地产大牛市,对此难以舍弃。还有人感到郁闷,为何“房价收入比”如此之高,即不吃不喝要几十年甚至一辈子才能买得起一套房,而“租金回报率”又那么低,像北京一套 1000 万的房子,月租大概 1 万左右,出租 83 年才能回本,可房价却依然在持续上涨呢?

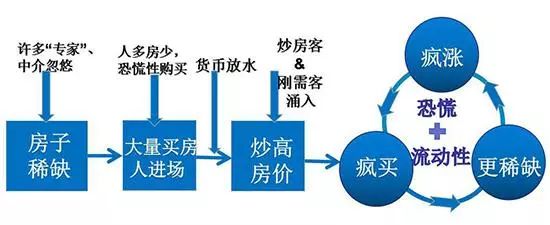

其实之前房价大涨存在这样的逻辑(可参照下图):将房子视为投资品,许多“专家”、开发商以及数以百万计的中介营造出房子稀缺的氛围,这使得购房者产生恐慌情绪。与此同时,货币开始放水,大量的人借助杠杆纷纷涌入,进而导致房子更加稀缺,购房者的恐慌情绪进一步加剧,房价也就被越炒越高。

如今,以往的逻辑恐怕难以行得通了,必须要做出改变。在“房子是用来住的,不是用来炒的”这一定调之下,那种依靠房子在短期内就能实现财富大幅增长或者抱有“房子永远涨”的美梦该醒醒了。特别是对于炒房客而言,不要再有贪婪之心了,这是你应该明白的。

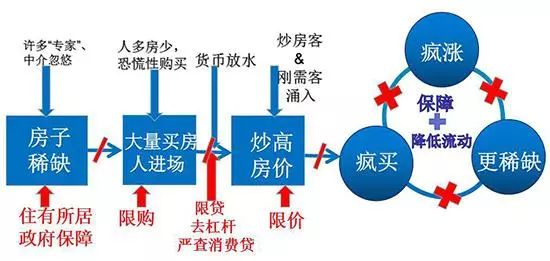

从上图可以看出,“住有所居”这一目标以及“保障”的手段被用来安抚恐慌情绪。“去杠杆”和“限贷”的举措减少了进场的资金,“限购”则减少了进场的人数,“限价”对房价进行了控制,此外还有“限卖”以及“租购同权”等措施,过去的那种逻辑被一道道地阻断了。

场景演示:

房子限购了,楼市中套现的大笔闲置资金该转向何处呢?李总眼下急需把这个问题解决掉。

李总,楼市现在不能进入了。这部分“闲资”不能让它在这里一直贬值呀!有没有什么办法呢?

答:你可以考虑配置一套“金融房产”呀!

李总: “金融房产”?这是什么?

金融房产将保险当作一套投资型的“房产”。具体而言,你只需在购买时完成付款(交保费),就会有人保证能将其出租,租金稳定且会随时间不断增值(交易免税)。同时,还会保证以后能以高价买下这房子,让你无需自己操心卖房的事宜(满期给付或赔偿)。

李总说,这么来看的话,它们有一点相似之处。然而,房产终究是实实在在的资产呢,是拥有国家背书的房产证的。而保险投资只能作为一个补充罢了!

你说得是正确的。保险属于金融范畴,它是对房产的一种补充。房子有其自身的优势,只要房子没有贬值到完全没有价值的地步,那么房子就都值得进行投资,将房子留给孩子也总归是不会嫌多的。

李总: 那您的意思是?

在投资风险方面,我觉得你把钱大量投向股市不如配置一些金融房产。今年三月份起,全国各种房地产调控政策陆续出台,这让许多投资房产的人很痛苦,就连不少有刚性需求的人也常常“受伤”。正如大大所说,“房子是用来住的”。

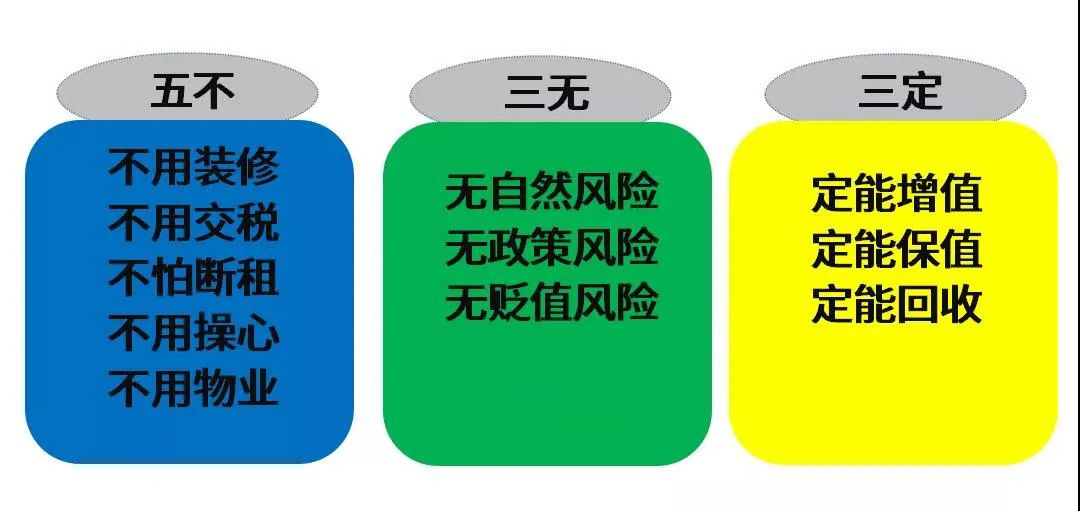

“金融房产”,无需装修,不存在任何附加费用,也无需担忧政策风险和贬值风险。在投资期间,绝对不会出现断租的情况,也无需交税。这是一种无需操心、无需着急,能安安稳稳拿到钱的理财方案,它必定可以实现保值、增值,并且具备实物房产所不具备的一定回收功能。

实体房 VS 金融房

金融房产八大优势:

本楼盘的户型面积有所不同。可以根据你的喜好或者购买能力,选择 3 年、5 年等额按揭付款,也可以选择 10 年、15 年、20 年等额按揭付款,并且按揭是完全免息的。

2、终身产权,终身收益;年年升值,只增不减;节税避债;

3、免装修费,免维护费,免物业费,免交房产税;

4、公寓反租给开发商100%出租,租期为终身,

5、可抵押给开发商申请贷款,贷款期间租金照领不变;

6、产权专属;

7、房主万一发生风险,清算利息并全额退还所付房款!

无房产税,无需进行装修。不用担心房子所处的地段问题,也不用担心房子的空置率。贷款的过程很方便,利息相对更低,并且变现的能力很强。

可添加微信咨询如何配置保险