某国有大行房贷业务经理陈涛(化名)见证了深圳房地产 20 年的发展,他对当下深圳房地产和房贷市场感到无奈。他说去年(2024 年)全年的按揭规模还不及前年(2023 年)的五分之一,这在以前是难以想象的数据。

陈涛所在的机构是这家国有大行在深圳地区的专业支行之一,并且是其中规模较大的。该支行与金地、华润、宝能等大型地产公司有着长久的合作历史。在 2016 年到 2018 年的高光时期,仅仅一个支行的年按揭贷款就达到了超过百亿的规模。

近三年来,在他看来,政策和经济环境产生了多重影响。这种影响使得购房者的收入受到了直接冲击,购房者的信心也受到了直接冲击。到现在,购房者的收入和信心仍处于弱复苏恢复的状态之中。

去年 9 月底取消限售后,陈涛察觉到客户的热度在上升。特别是深圳在去年 11 月取消豪宅税之后,这种情况更为明显。无论是信心方面,还是兴趣方面,以及业务量数据方面,都有显著的上升。

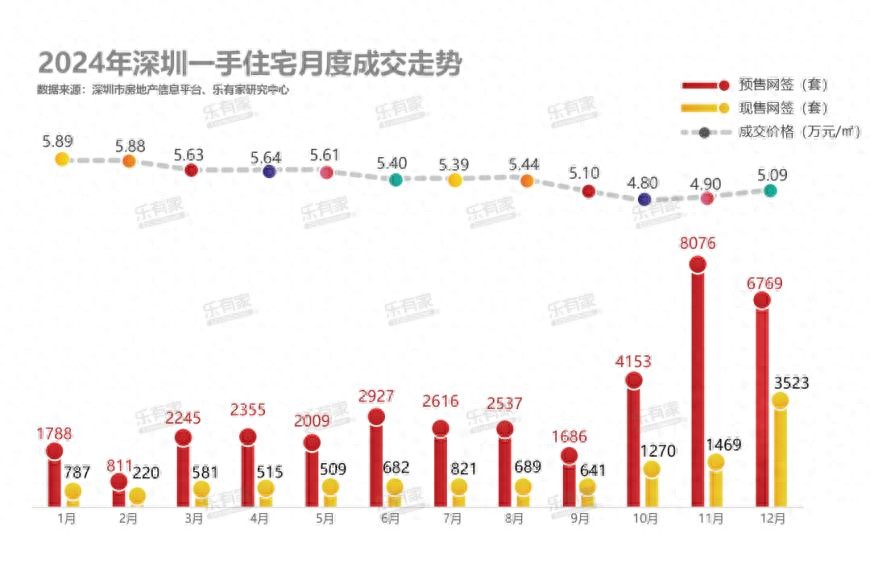

3 月 17 日,国家统计局发布了 2025 年 2 月份 70 个大中城市商品住宅销售价格的变动情况。在一线城市当中,深圳的新房价格从 2024 年 10 月份开始,环比一直保持着正增长的态势,并且连续 5 个月呈现环比上涨的趋势,毫无疑问,深圳是 70 城“止跌回稳”的典型代表。

3 月 16 日,深圳持续宣布房贷方面的利好措施。其一,提升了公积金贷款的额度。其二,公积金贷款的首付比例不再区分首套和二套,最低首付款比例统一调整为 20%。

陈涛进行了分析,各类限购限售政策得到了优化。首付和利率下调了,这烘托了市场的气氛和信心。刚需人群使得交易量出现了回暖的情况。高端住宅的成交提升了均价。

3 月即将结束。陈涛对第一季的业绩进行了盘点,心中稍稍放松了一些。目前支行的个贷完成规模已接近去年全年的规模。如果这一势头能够持续下去,那么极有可能会回到 2023 年的规模。

观察:刚需带动交易、豪宅带动价格

陈涛称,往年是成交促使房价提升,而现在是通过降价来推动交易。这里有两个方面,一是利率价格,二是房价。

这周深圳观山海销售情况良好,其总价处于 700 万到 1100 万之间。其中一个重要因素是它进行了降价。该楼盘的均价约为 7 万,与周边楼盘均价 10 万相比,反差较为明显。其次,信贷和公积金政策对买家已经有了一定的吸引力,这降低了购房的门槛。

在刚需方面,人才房交易也给深圳银行业带来不少按揭业务。

陈涛称,如今深圳大力推出人才房与共有产权房,这对拥有深圳户口的首次购房者较为有利。例如,南山区即将推出一个规模达 5000 套的人才房楼盘,该楼盘与周边楼盘相比,相当于以“半价”的价格进入市场,并且这部分的贷款需求也在迅速提升。

陈涛经过多年的积累沉淀,有一个显著的业务特点。他擅长一手豪宅项目,在深圳的南山、福田以及前海等区域,高档住宅时常都能看到他的身影。

陈涛观察到,去年 11 月深圳取消了豪宅税。自那之后,高端住宅的一二手市场交易开始增多。其中有不少购房人来自江浙等外地,并且绝大部分都有企业实体。同时也有部分香港投资者,不过他们基本不办理按揭贷款。

乐有家的数据表明,到 3 月的时候,深圳住宅总价在 1500 万以上的成交占比,在去年 9 月是 1.7%,而到 3 月上升到了 4.30%。

陈涛认为,这部分企业家愿意购买总价高、面积大的高端住宅有多个原因。其一,企业和资产的投资机会确实都不多,在他们看来,一线城市的豪宅仍具有保值功能,就如同“矮子里面选将军”一样。其二,经过政策以及价格、利率的轮番下调,尤其是去年 9 月 26 日前后的政策表态,使部分人判断楼市已接近底部。

存量竞争,一手按揭市场是银行内卷重灾区

陈涛从事房贷业务已有将近 20 年。在他看来,最近两年的同业竞争是一个时期,且这个时期是“最为惨烈”的。

大行业务基础比中小银行更稳固。深圳有数十家股份行和城农商行,这些分行成立时间不算长。它们互相之间定位和模式较为雷同,互相竞争使得市场份额出现明显的此消彼长的状况。

在对风险进行控制的要求之下,陈涛表明,即便对于像人才房这种价格处于 100 万到 200 万左右范围的按揭业务,对于购房者的收入来源审核也是极为严格且谨慎的。

陈涛表示,他所在的支行要冲业绩,主要是依靠大额度的高端住宅按揭来推动。然而,与高峰期相比,如今豪宅成交的按揭数量减少了很多,大概“少了一大半”。

陈涛称,当下深圳的地产和按揭市场呈现出存量竞争的态势。许多中小银行不得不拿出自己的关键手段。在不能用返利返点来拉拢业务的明确规定之下,仍然会存在各种各样能够变通的办法。

他所在的大行对于相关政策要求极为严格,并且从机制层面基本上杜绝了分支行寻找中介机构来拉拢业务的可能性,正因如此,部分一手楼盘的房贷业务被他行抢走了。

近两年出现了这样的情况,有的是“所有奖励提成都给开发商工作人员”,有的情况更严重,是“重则倒贴费用买房贷业务的方式”。陈涛觉得这种情况“可以理解”,因为中小银行必须要保持资产负债规模,只有这样才能保证费用计提以及资源划拨。

成交回升,预计利率和房价会继续下降

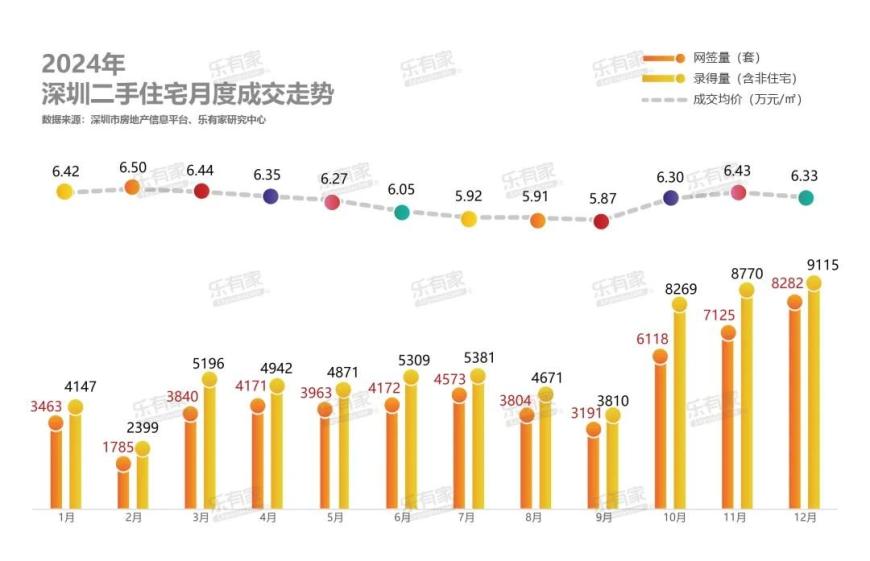

乐有家的数据表明,春节过后,深圳的楼市正处于快速恢复的状态。在 2 月,深圳的一二手住宅网签总量达到了 6161 套,与去年同期相比增长了 119%。

陈涛称,从地产行业以及市场获取信息并进行综合研判后可知,公积金的门槛和额度将会持续优化,商业贷款的门槛和额度也会继续优化。并且,利率水平应该还会持续下调。与此同时,在市场压力的作用下,开发商和二手业主的议价空间会有所增大,这会促使他们降低成交价格,以达到换取更多成交量的目的。

同时,深圳楼盘的成交呈现出明显的区域分化。在一哄而上抢购的情况大量减少之后,购房者变得越来越理性,也越来越挑剔。这种情况尤其体现在二手房市场上,同一个小区中不同的楼栋,同一楼栋中不同的楼层,其成交价都有可能相差 20%到 50%。

陈涛觉得,二手房处在比较明显的买方市场当中。在这个市场里,买家非常挑剔。就像学区房的交易那样,“既要又要”这种情况较为常见。这种情况会使得部分卖家不得不通过降价的方式来弥补房屋所存在的劣势。

陈涛表示,对比房价常常有 30%-40%的跌幅这种情况,当下房贷实际利率水平是还有下降空间的。

陈涛总体上并不肯定今年剩下的三个季度房贷量会如同第一季那般猛。目前影响成交的因素较多,像市场的观望以及收入预期的改善等情况。似乎并未看到非常确定且持续增长的趋势,更多呈现的是一种阶段性集中交易的状态。

陈涛及其同事预计,楼市的这种弱复苏态势至少还会持续一到两年。可以明确的是,以往那种大家蜂拥去抢房,并且疯狂加杠杆的楼市情形已经一去不复返了。

本文源自财联社