传统的“金三银四”,是楼市的“小阳春”。3月已正式结束。一季度楼市到底有多火爆?4月是否会出现“小阳春”?能否持续?

带着这些问题,我们从数据出发,做出一些观察。

我先说结论,整体情况不容乐观,但是部分核心城市市场已经开始回暖。

为什么说全国房地产市场整体形势依然不容乐观?

看两个数据。

1、3月房地产百强企业业绩同比下降45.8%。

2、一些名不见经传的地方城投公司成为拿地主力。

克而瑞数据显示,3月份,房地产百强企业销售额3583.2亿元,环比增长92.8%,但仍处于历史低位,同比下降45.8%。

1-3月累计销售额7792.4亿元,同比下降47.5%。

由此可见,3月份TOP100房企业绩环比有所增长,但仍然处于较低水平,与去年同期数据相比,呈现较大幅度下滑,一季度累计业绩同比下滑近一半。

我们再来看看土地征用情况。

中指院数据显示,2024年1-3月,TOP100公司土地拿地总额2217亿元,同比增长14.9%,但同比增速低于1-2月。

在已经拿地的房地产商名单上,按土地面积排名前二十的基本都是地方城投公司,这就相当于地方政府把土地从左手卖到右手,通过将土地质押给地方银行来获取资金。

但这些小型城投公司普遍不具备开发房地产的能力,或者能力比较弱,未来只能和其他房地产公司联合开发,如果不盈利,麻烦会越来越大。

当然,在政策持续踩油门的助力下,3月份核心一二线城市房地产市场也出现了一些回暖迹象。

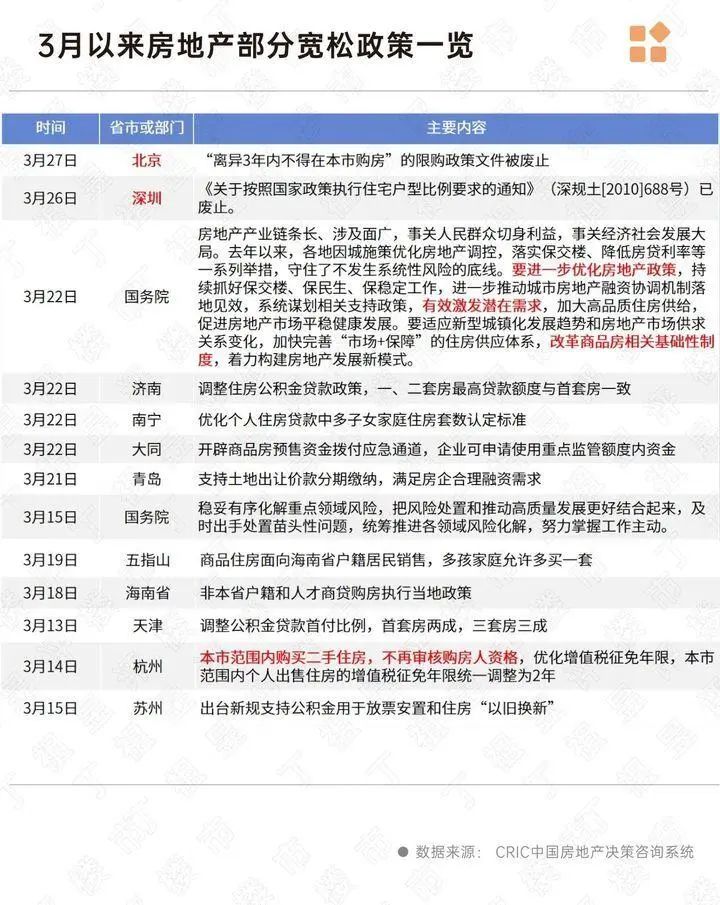

2024年3月以来,已有40多个省市调整住房政策,主要涉及放宽限购、限贷政策,发放购房补贴等。

大家熟知的是3月14日杭州取消二手房限购,22日国务院常务会议指出要“进一步优化房地产政策……系统谋划相关支持政策,有效激发潜在需求”,为楼市松动提供了政策方向。

26日,深圳废除2006年起实施的“7090政策”;

27日,北京废除2021年8月颁布的“夫妻离婚后三年内不得在本市购买住房”的规定。

一线城市中,上海率先救市,1月30日上海放宽限购:外地户籍居民可在外环以外地区购买房产,无需结婚,只要满足5年社会保险/纳税要求即可。

在一系列政策的保障下,我们来看看这些核心城市的房地产成交数据。

以下为诸葛数据研究中心最新监测数据。

第13周(3.25-3.31),楼市持续回暖:

二手房方面,7个城市成交量环比增长,北京领涨。

新房方面,16个城市成交量均呈上涨趋势,其中杭州、上海、苏州成交量均实现翻番。

四个一线城市中,我们首先来看上海。

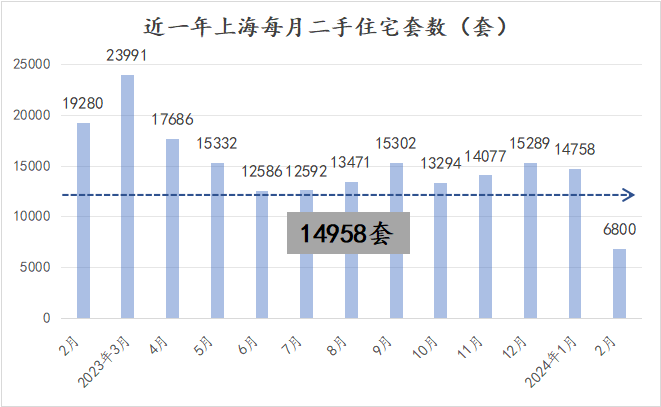

3月份以来,上海楼市开始悄然回暖。

3月份,新房网上签约15989套,日均516套;二手房网上签约20223套,日均653套。

再看二手房,2万套左右的成交量,虽然仍低于去年3月份的数据,但高于2024年1、2月份,且高于平均水平。

相较之下,上海新房市场表现则相对出色,不仅成交数据翻番,豪宅市场也创下了全国新高。

3月28日,黄浦区中海顺昌九里开售,512套住宅吸引上千名购房者前来抢购,认购率超144%,平均总价高达4000万元。

项目最终以98.5%的销售率、总销售金额约196.5亿元创下中国房地产开盘新纪录。

该楼盘创下全国销售纪录,与开发商一次性推出全部房源的营销策略息息相关。单价17.2万元/平米,比周边二手房价格低4-5万元/平米。买房就意味着赚钱,引发了购房热潮。

在上海市场复苏过程中,豪宅的热销对房地产市场的复苏起到了关键性的推动作用,可以说他们是房地产市场复苏的先行者和推动者。

我们再看看深圳。

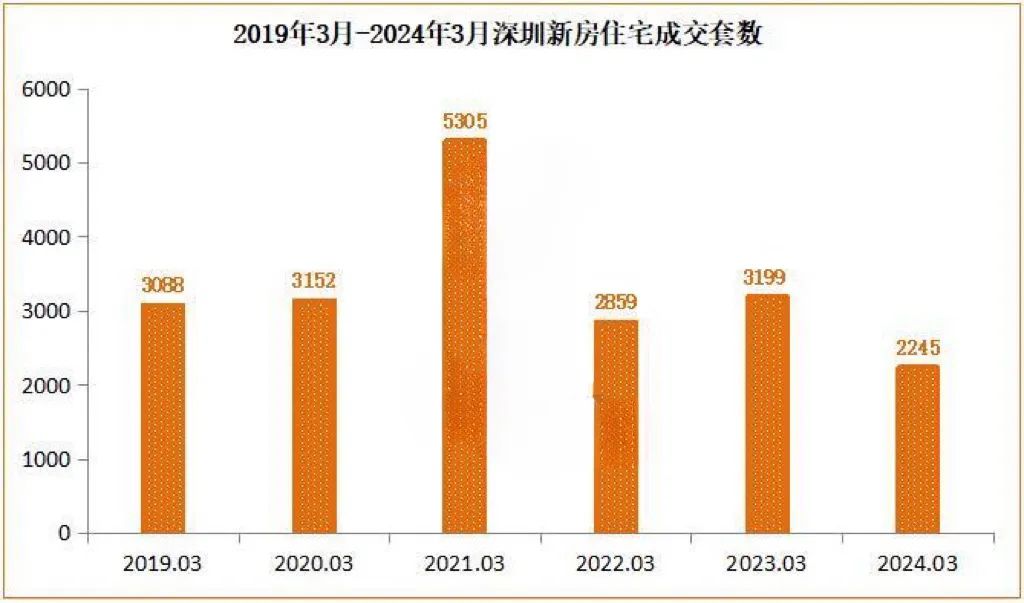

2024年3月,深圳新房销售2245套,环比增长1.8倍;二手房销售3840套,环比增长1.2倍。

尤其是3月的最后一个周末,深圳周末开盘7个地产项目,总价超95亿元,小春天的气息愈发浓郁。

市场确实已经走出底部,并且呈现回暖趋势,如果继续有新的政策出台刺激楼市,4月份新房、二手房的数据应该会继续增长。

广州

广州中心区域,120平方米以上公寓限购政策解除后,市场热度稳步回升。

广州市房地产中介协会数据显示,3月份广州二手住宅网签量环比增长超九成,达9373套。

新房方面,3月份(统计期2月26日至3月24日),广州市销售新房4134套。

3月最后一周,广州市场不仅迎来“1·27”放宽限购政策两个月纪念,还迎来多个新盘上市。

中海外成交超33.6亿元,西牌天河项目首推18亿元,新世界天府首推售近200套,市场热度明显提升。

北京

北京市住房和城乡建设委官网统计数据显示,3月份,北京二手房网上签约套数达14280套,接近1.5万套的荣枯线,环比大幅增长125.5%,但与去年同期相比下降了35.7%。

3月份,二手房市场出现一定回暖迹象,但与去年的“小春”相比仍有一定差距。

从成交结构来看,春节后,500万元以下房价成交占比明显提升,二手房市场呈现对价格更为敏感的刚需市场先行启动的格局。

杭州

受房地产市场“小春”和二手房全面取消限购新政等多重影响,3月份新房成交6678套,二手房成交7482套。

3月份,杭州新房成交6678套,环比增长245.8%,同比下降45.8%。过去12个月平均新房成交量为7694套,本月成交量比平均水平低13.2%。

杭州二手房成交量7482套,环比增长310%,同比下降27.4%,近12个月平均成交量5585套,本月成交量高于平均水平34%。

目前杭州二手房市场,以价换量,配套成熟、性价比高的房源才是主流,不管是破旧小户型还是破旧大户型,只要有优良学区支撑,都比较容易卖出去。

总体来看,一二线核心城市在政策刺激下,核心区域配套好、产品优的项目销售率较高,品质提升后的二手房也能获得市场认可。此外,城市周边大部分项目整体销售情况不容乐观。

普通三四线城市房地产市场仍在继续探底。

全国房地产市场整体感觉比较冷,出现一些局部回暖,如果要延续小阳春的势头,4月份非常关键,包括货币政策、楼市松绑等救市政策已经不能再等了。